文件通知内容如下(节选):

国家税务总局

关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定

国家税务总局令第48号

《国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定》,已经2019年7月8日国家税务总局2019年第3次局务会议审议通过,现予公布,自公布之日起施行。

附件:

1.取消的税务证明事项目录

2.中华人民共和国发票管理办法实施细则

3.税收票证管理办法

4.税务登记管理办法

国家税务总局关于公布取消一批税务证明事项以及废止和修改部分规章规范性文件的决定

对本决定以及《国家税务总局关于取消一批税务证明事项的决定》(国家税务总局令第46号公布)取消的税务证明事项涉及的税务部门规章、税收规范性文件,税务总局一并进行了清理,决定废止和修改部分税务部门规章、税收规范性文件。现公布如下:

一、取消一批税务证明事项

取消25项税务证明事项(附件1)。其中,12项(附件1所列第1-12项)自本决定公布之日起停止执行;13项(附件1所列13-25项)根据《中华人民共和国车辆购置税法》、《财政部税务总局关于高校学生公寓房产税印花税政策的通知》(财税〔2019〕14号)、《财政部税务总局关于公共租赁住房税收优惠政策的公告》(财政部税务总局公告2019年第61号)、《财政部税务总局关于继续实行农村饮水安全工程税收优惠政策的公告》(财政部税务总局公告2019年第67号)、《国家税务总局关于城镇土地使用税等“六税一费”优惠事项资料留存备查的公告》(国家税务总局公告2019年第21号)的有关规定停止执行。

二、废止和修改部分规章、规范性文件

(一)废止1件税务部门规章

废止《中华人民共和国资源税代扣代缴管理办法》(国税发〔1998〕49号文件印发,国家税务总局令第44号修改)。

(二)修改3件税务部门规章

1.删去《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号公布,国家税务总局令第37号、第44号修改)第三十一条中的“并登报声明作废”。

2.将《税收票证管理办法》(国家税务总局令第28号公布)第四十六条修改为:“纳税人遗失已完税税收票证需要税务机关另行提供的,如税款经核实确已缴纳入库或从国库退还,税务机关应当开具税收完税证明或提供原完税税收票证复印件。”

3.删去《税务登记管理办法》(国家税务总局令第7号公布,国家税务总局令第36号、第44号修改)第十七条第一项中的“及工商营业执照”。

以上被修改的规章根据本决定重新公布(附件2、3、4)。

(三)废止1件税收规范性文件

废止《国家税务总局关于被盗、丢失增值税专用发票有关问题的公告》(国家税务总局公告2016年第50号)。

那么现在发票丢失了,该怎么操作呢?

发票丢失了怎么办?

最新处理办法来了!

一、丢失普通发票

(一)机动车销售发票

《国家税务总局关于消费者丢失机动车销售发票处理问题的批复》(国税函〔2006〕227号)规定:鉴于车主申报缴纳车辆购置税时需要报送《机动车销售统一发票》(报税联),办理机动车登记时需要报送《机动车销售统一发票》(注册登记联),因此,当消费者丢失机动车销售发票后,可采取重新补开机动车销售发票的方法解决。具体程序为:

(1)丢失机动车销售发票的消费者到机动车销售单位取得销售统一发票存根联复印件(加盖销售单位发票专用章或财务专用章);

(2)到机动车销售方所在地主管税务机关盖章确认并登记备案;

(3)由机动车销售单位重新开具与原销售发票存根联内容一致的机动车销售发票。消费者凭重新开具的机动车销售发票办理相关手续。

(二)其他普通发票

1.丢失记账联

普通发票第一联为记账联,是销售方记账凭证,应取得发票联的复印件,由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

2.丢失发票联

普通发票第二联为发票联,是购买方记账凭证,可以参考《财政部关于印发<会计基础工作规范>的通知》(财会字〔1996〕19号)第五十五条规定:“会计机构、会计人员要妥善保管会计凭证。……(五)从外单位取得的原始凭证如有遗失,应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。”,购买方取得开票方有效证明后用记账联发票复印件入账,复印件上由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

二、丢失专用票

(一)丢失抵扣联

第二联为抵扣联,是购买方扣税凭证。一般纳税人丢失已开具专用发票的抵扣联,如果丢失前已认证相符的,可使用专用发票发票联复印件留存备查;如果丢失前未认证的,可使用专用发票发票联认证,专用发票发票联复印件留存备查。

(二)丢失发票联

第三联为发票联,是购买方记账凭证。一般纳税人丢失已开具专用发票的发票联,可将专用发票抵扣联作为记账凭证,专用发票抵扣联复印件留存备查。

(三)发票联和抵扣联都丢失

一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(附件1、2,以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。专用发票记账联复印件和《证明单》留存备查。

(四)丢失记账联

第一联为记账联,是销售方记账凭证,文件未作出明确规定,根据相关文件精神,可使用其他联次的复印件记账,注意由原件保存单位或者个人在复制件上注明“与原件核对无误,原件存于我处”,并由提供人签章。

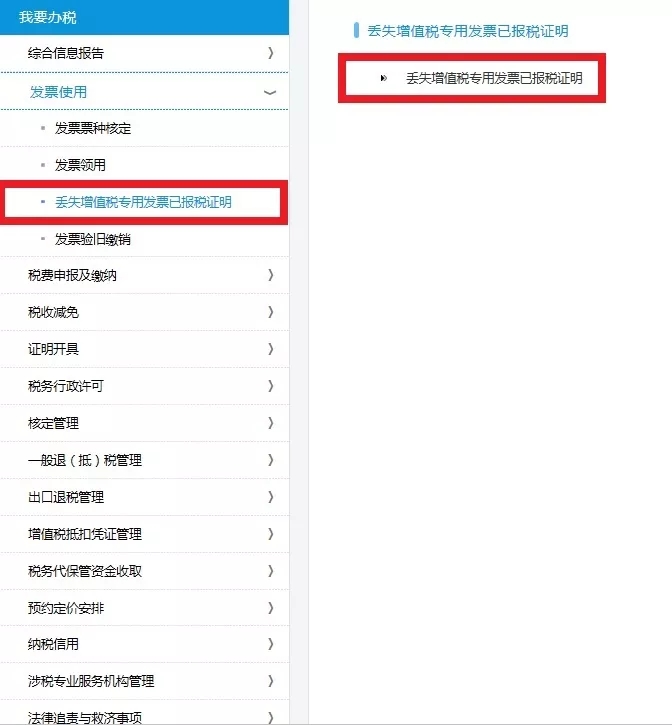

三、丢失增值税专用发票已报税证明开具流程

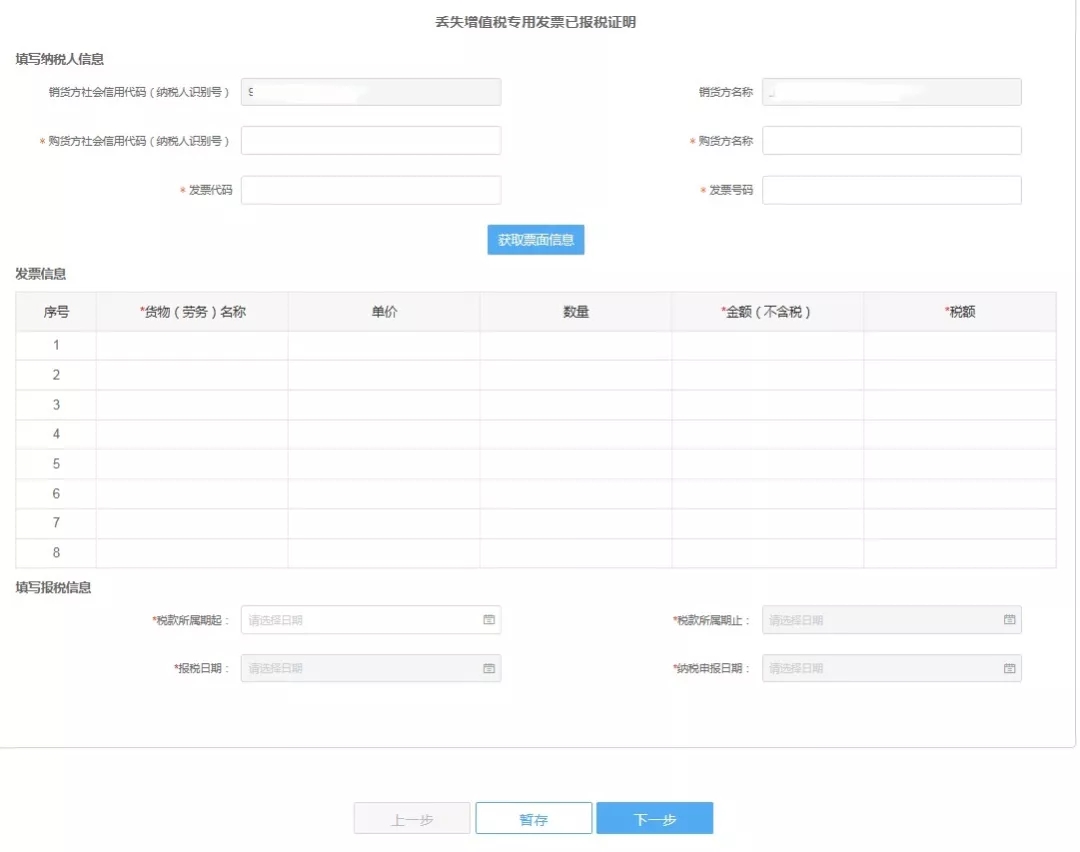

1.选择我要办税下的“发票使用”,点击“丢失增值税专用发票已报税证明单”。

2.在纳税人信息栏核实购买方纳税人识别号,购买方纳税人名称会自动带出。在发票信息栏输入发票代码、发票号码,系统会自动带出报税日期、纳税申报日期、税款所属期。输入货物(劳务)名称、单价、数量、金额、税额。填写完毕,点击[保存]按钮,保存本次已填写的内容。点击[下一步]按钮提交当前数据并继续办理。

目前对丢失普通发票如何操作,目前各省的规定不完全一致,具体需要咨询当地税局。

山西安达信财税服务有限公司为客户提供一站式财务与税务服务,主营业务:太原代理记账、太原工商代办、整账;代理财务、税务;代理报税;代理发票领购;代理企业年检审计;税务筹划、税务咨询等,十年品质经营,正规,安全可靠,选择安达信,省时省力省心! 欢迎大家致电咨询我们了解更多详情!